SLC32-W2 || Desafío de resolución de problemas de la vida real: Planificación presupuestaria.

|

|---|

Desde mi experiencia personal, puedo referir lo siguiente respetando el orden de las interrogantes sugeridas:

01 ¿Cómo planificas tu presupuesto semanal o mensual?

Explicalo detalladamente.

02 ¿Qué herramienta o método utilizas para controlar tus gastos?

Muestra al menos una herramienta o método en detalle con una selfie.

03 ¿Cuáles son los gastos innecesarios que afectan a tus ingresos? Explica.

04 ¿Cómo ahorras dinero de tus ingresos para poder afrontar futuras dificultades?

05 ¿Alguna vez has creado un presupuesto que mejorara tu situación financiera? Muéstranos cómo hacerlo en la práctica.

06 ¿Qué consejos darías a otros para una buena planificación presupuestaria?

01 ¿Cómo planificas tu presupuesto semanal o mensual?.Explicalo detalladamente.

Bueno, les cuento que planifico mi presupuesto de manera distinta a las dos opciones mencionadas, ya que, recibo mis ingresos de la administración pública de modo quincenal al recibir mi salario como Trabajadora Social jubilada de la Policía del estado Falcón, institución donde labore por 24 años y 8 meses en nómina activa y luego , al enlazar ambas quincenas obtengo un desenlace mensual relativo de ingresos y egresos.

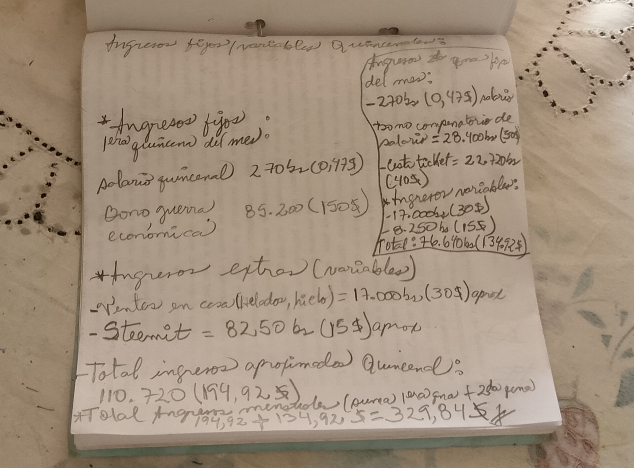

De tal manera que los días 15 de cada mes, cobro por nómina de jubilados de Polifalcon lo siguiente:

| Ingreso en bs/$ | Concepto | Ingreso equiv en Steem |

|---|---|---|

| 270 bolívares/0.47$ | monto salario quincenal | 8,6 steem |

| 85.200/150$ | Bono contra guerra económica designado por el gobierno | 2,721.60 |

| aprox 17.000bs/30$ | Ingresos extras por ventas en casa | 543.04 |

| aprox. 8.250.00bs/15$ | ingresos extras por steemit | 263.53 |

| Total ingresos 1ra quincena del mes: | aprox.110.720/ 194.92$ | 3,536.81 Steem |

Cómo pueden ver, mis ingresos fijos para la primera quincena del mes los constituyen mi salario quincenal como empleada pública jubilada de la Política de Falcón (0.47$) y mi bono de guerra económica (150$) y los calculé a bolívares según la tasa del dólar Banco Central de Venezuela (BCV) del día, 568 bolívares. .

Ahora ilustro mis ingresos para la segunda quincena de cada mes.

| Ingreso en bs/$ | Concepto | Ingreso equiv en Steem |

|---|---|---|

| 270 bolívares/0.47$ | monto salario quincenal | 8.6 |

| 28.400/50$ | Bono complemento de salario | 907.20 |

| 22.720/40$ | Bono de alimentación (Cesta tickets) | 725.76 |

| aprox. 17.000bs/30$ | ingresos extras por ventas en casa | 543.04 |

| aprox. 8.250bs/15$ | Ingresos extras por Steemit | 263.53 |

| Total ingresos 2da quincena del mes: | aprox.76.640/ 134.92$ | 2,448.17 |

Para la segunda quincena del mes, mis ingresos representan 134.92$ aproximadamente, calculados por mi salario quincenal , casi nulo por cierto (0.47$) por el bono de alimentación (40$) y por el bono ajuste salarial (50$) como ingresos fijos, más los variables derivados de mi emprendimiento y steemit como en la quincena pasada; cabe destacar que los bonos destacados en mis ingresos fijos no tienen incidencias laborales en cuanto a bonos de fin de año vacaciones y afines contemplados en la ley del trabajo.

En conclusión, mi ingreso aproximado al mes, sumando mis ingresos fijos quincenales y los variables de trabajos independientes se traduce en aproximadamente: 329.84$ mensual .

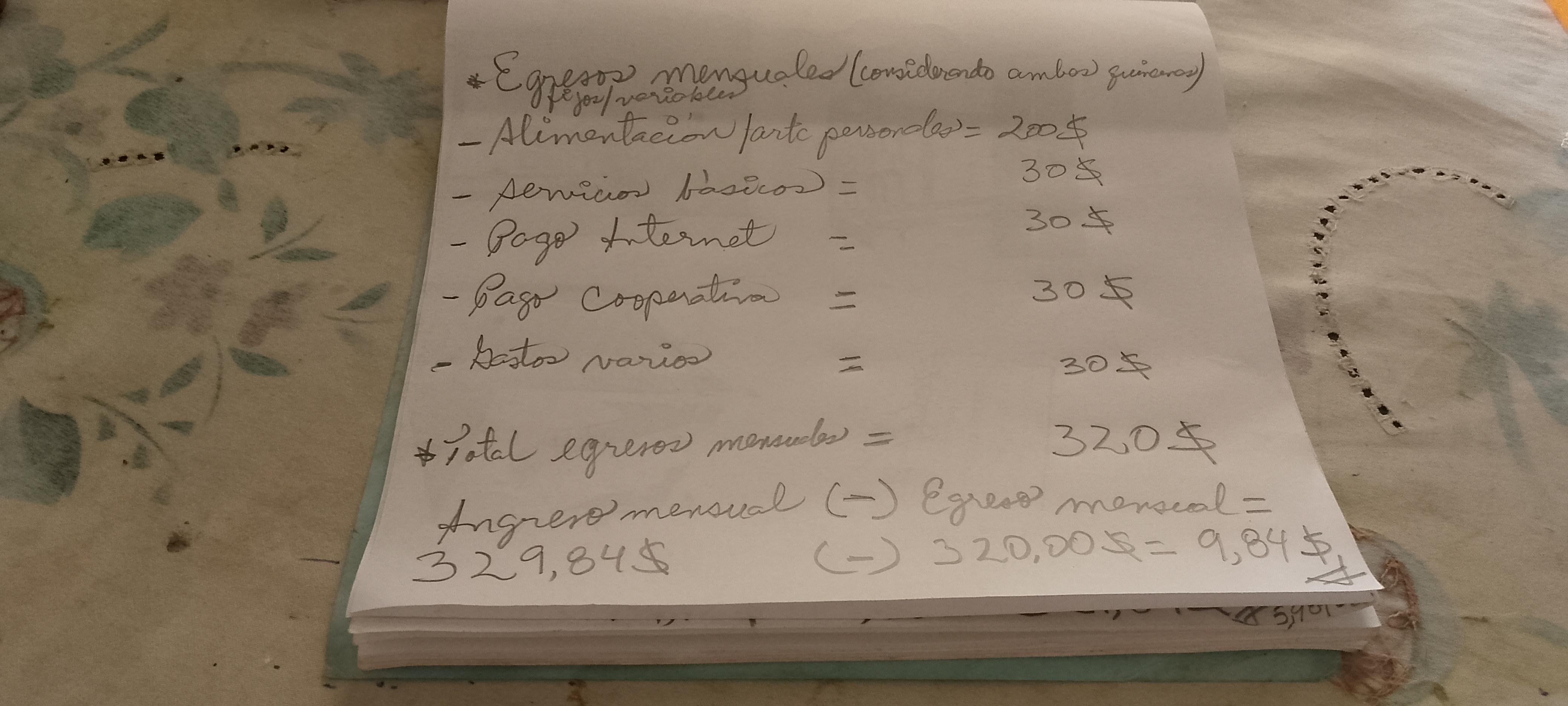

Ahora viene lo bueno, mis egresos mensuales fijos:

| Egreso en $ | Concepto | Ingreso equiv en Steem |

|---|---|---|

| 200$ | gastos en alimentación y artículos personales | 3,628.81 |

| 30$ | pago de servicios básicos | 544.32 |

| 30$ | pago internet | 544.32 |

| 30$ | gastos en cooperativa s | 544.32 |

| 30$ | Gastos varios | 544.32 |

| Total gastos: | 320$ | 5,806.10 |

En resumidas cuentas, tengo un total de ingresos mensuales de aproximadamente 329.84$ y unos egresos estimados en 320$ , con un escaso sobrante de 9$ aproximadamente que terminan destinados también a la alimentación, pues creanme que con los 100$ quincenal que gasto en la misma, son insuficientes para cubrir toda la canasta básica para mí grupo familiar y no por la cantidad que representamos, sino porque el índice de inflación en mi país, vs ingresos de los trabajadores es algo tan incoherente que raya en la locura.

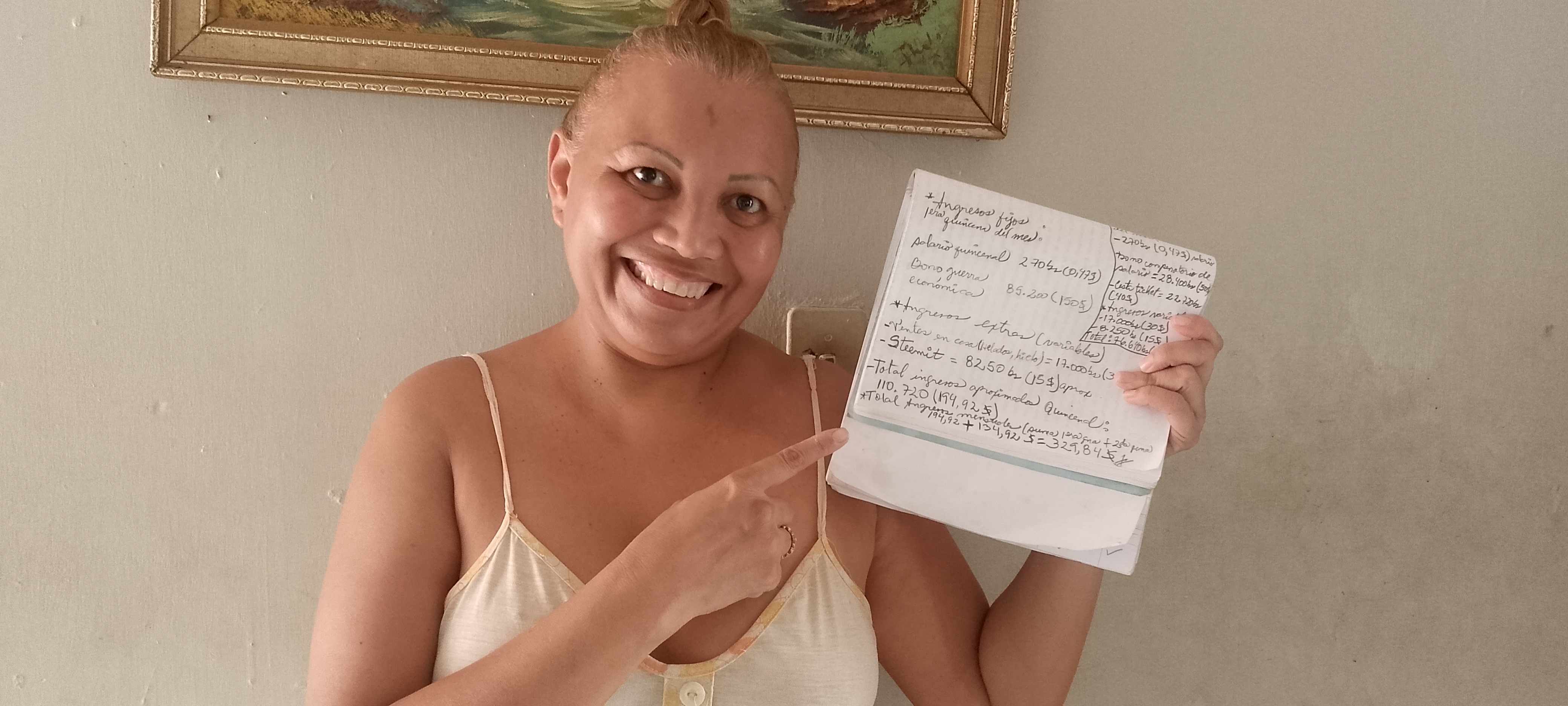

02 ¿Qué herramienta o método utilizas para controlar tus gastos. Muestra al menos una herramienta o método en detalle con una selfie.

Definitivamente, las herramienta que uso para controlar mis gastos son dos: primeramente en anotar todos mis ingresos, conceptos y egresos tal cual como lo señale en el segmento anterior, en un blog de hojas blancas a lápiz, de tal manera que no se me escape ni un detalle. En ellas vacío todo lo que entra y lo que debo cancelar en función de mis gastos para llevar un control de los mismos.

Mi otra herramienta es humana y muy bella, mi hija @mariagood, quien está a la mitad de su carrera de licenciatura en Contaduría publica y me ayuda a hacer un balance de las finanzas a favor en casa, así como de los gastos en pro de un control efectivo y la evaluación de que se puede mejorar. Tiene hoy día una formación progresiva de "Asistente Contable" y esto representa una gran fortaleza en casa.

03 ¿Cuáles son los gastos innecesarios que afectan a tus ingresos? Explica.

Bueno, en este punto se que muchos dirían que los gastos de recreación, serían esos gastos innecesarios que pudieran afectar nuestra economía; sin embargo, esto depende, ya que la recreación es un aspecto fundamental para el fomento de una vida saludable a nivel físico y sobretodo, mental, emocional y espiritual del ser y más aún, en estos tiempos que el mundo nos lleva tan acelerados y el estrés constituye la enfermedad del siglo.

Ahora bien, si de prescindir de gastos innecesarios se trata, pienso que puedo reducir al máximo la compra de prendas de vestir y otras apariencias; creo que no son necesarias ya que , gracias a Dios en tiempos de bonanza compré bastante ropa de calidad a la que le doy el debido cuidado y aún tengo mucha que me sirve para diversas ocasiones.

04 Cómo ahorras dinero de tus ingresos para afrontar futuras dificultades?

Para nadie es un secreto que por lo menos en mi país Venezuela , ahorrar se ha vuelto una práctica muy cuesta arriba, puesto que, nuestra moneda nacional que el es bolivar (muy devaluada por cierto) se degrada a diario y hasta tres y cuatro puntos a razón de la subida del dólar a Banco central de Venezuela (BCV) que es el tomado como referencia actualmente en mi país.

En vista de dicha devaluación, es inevitable que cualquier cantidad de dinero que destinamos a un ahorro, tiende a devaluarse diariamente y a un corto plazo , por tanto, ya ese dinero que pretendemos ahorrar no es ni queriendo una opción para fomentar nuestro capital de ingresos, al contrario, implica la devaluación de dicho capital.

Por tanto, la única opción que actualmente uso como un estilo de ahorro a corto plazo y para resolver situaciones cercanas , es jugar cooperativas con miembros de mi familia y amistades de confianza , personas que tengan ingresos fijos y sean muy responsables a la hora de pagar cierta cantidad quincenal ($30 por ejemplo) e irnos rotando el turno que nos toque para recibir la cantidad de dinero recolectado con la contribución de todos los integrantes de la cooperativa o"san" ( así también le llamamos san en mi país).

Es decir, si somos cinco personas que quedamos en jugar una cooperativa o san de $30 quincenal, esa persona recibirá $150 indexado al valor del dólar BCV del día y así sucesivamente iremos rotando el turno mensual e indexando los $150 a dólar actualizado. Esto es genial para resolver situaciones que con el bajo salario y otros complementos laborales no alcanzamos a cubrir.

05 Alguna vez has creado un presupuesto que mejorará tu situación financiera? Muéstranos cómo hacerlo en la práctica

Pues, pienso que como he llevado mi presupuesto últimamente está muy funcional, de hecho ya lo he descrito un poco en párrafos anteriores:

- Anoto todo, absolutamente todo (preferible en libreta o blog de notas u hojas bien estructuradas para la seriedad del caso) lo que entra y sale de mis finanzas (ingresos y egresos fijos y variables). No suelo confiarme demasiado al dejarle esto a la memoria para evitar fallas derivadas del olvido.

- Destino el 50% o ligeramente un poco más a lo que es gastos fijos e innegociables (alimentación, aseo personal, servicios básicos, internet, medicinas).

- Destino aproximadamente un 20-25 % a la recreación, elemento vital para cultivar salud mental, emocional , espiritual y social; con la salvedad de no caer en excesos en lo acordado.

- Destino de 15 a 20% en un estilo de ahorro para una futura eventualidad, también para cooperativas, inversión y emprendimiento de cosas sencillas , atractivas y de fácil salida.

En el caso de mi país, que la moneda nacional se devalua progresivamente, tomo previsiones de ahorrar en dólar físico y me rganizo en juego de cooperativas o sanes con el pago indexado al valor del dólar BCV actualizado.

- Si manejo algún tipo de dinero en físico, no dudo en colocarle etiqueta con la denominación correspondiente a su destino o guardarlo en sobres bien identificados.

- Soy disciplinada y paciente con el plan presupuestario puesto en marcha y veo con regocijo como rinde frutos.

06 Qué consejos darías a otros para una buena planificación presupuestaria.

- En principio, que se propongan fielmente a administrar adecuadamente sus finanzas con una planificación presupuestaria sería, de calidad y firme en sus objetivos. No deben desesperarse si al comenzar dicha planificación, no sale perfecta , esto es normal mientras se concreta el proceso de adaptación.

- Lo importante es mantener la mirada firme hacia la meta, mantener la calma, la disciplina y evitar los desatinos con imprudencias y/o excesos.

- Es paradójico ver la planificación presupuestaria como algo que nos limita, que nos aprisiona; por el contrario, mentalicen que representa una maravillosa herramienta que usada debidamente, dará pie a la anhelada independencia financiera, con libertad de permitirnos ciertos gustos que no afectaran para nada nuestras finanzas en armonía con nuestro estilo de vida.

Hasta aquí mi participación en este SLC32 en su segunda semana, con respecto a algo tan vital para nuestra tranquilidad cotidiana y financiera como la Planificación Presupuestaria. Espero haber dado un valor agregado al tema con mi participación en este desafío.

Invito a @luimer79, @zganavic69 y @zulay7059 a (participar)

Fotos de mi propiedad. Capturadas con mi dispositivo tecno Go 2024

Saber de mi? (mi logro 1)

_2.jpg)

Curated by: @ripon0630

Gracias por su valioso apoyo, excelente labor de curación.