Sistem pajak blockchain di Indonesia layak diterapkan lewat konsorsium cepat, privasi ZKP, penyimpanan off-chain, node terdistribusi, dan integrasi sistem lama

Arsitektur teknis sistem pajak berbasis blockchain di Indonesia harus mengatasi tiga dilema yang melibatkan skalabilitas, privasi lengkap, dan interoperabilitas dengan infrastruktur lama. Mengubah konsep tersebut menjadi platform nasional praktis yang mampu mengurangi korupsi membutuhkan perluasan detail dari pilar-pilar utama kelayakan teknis.

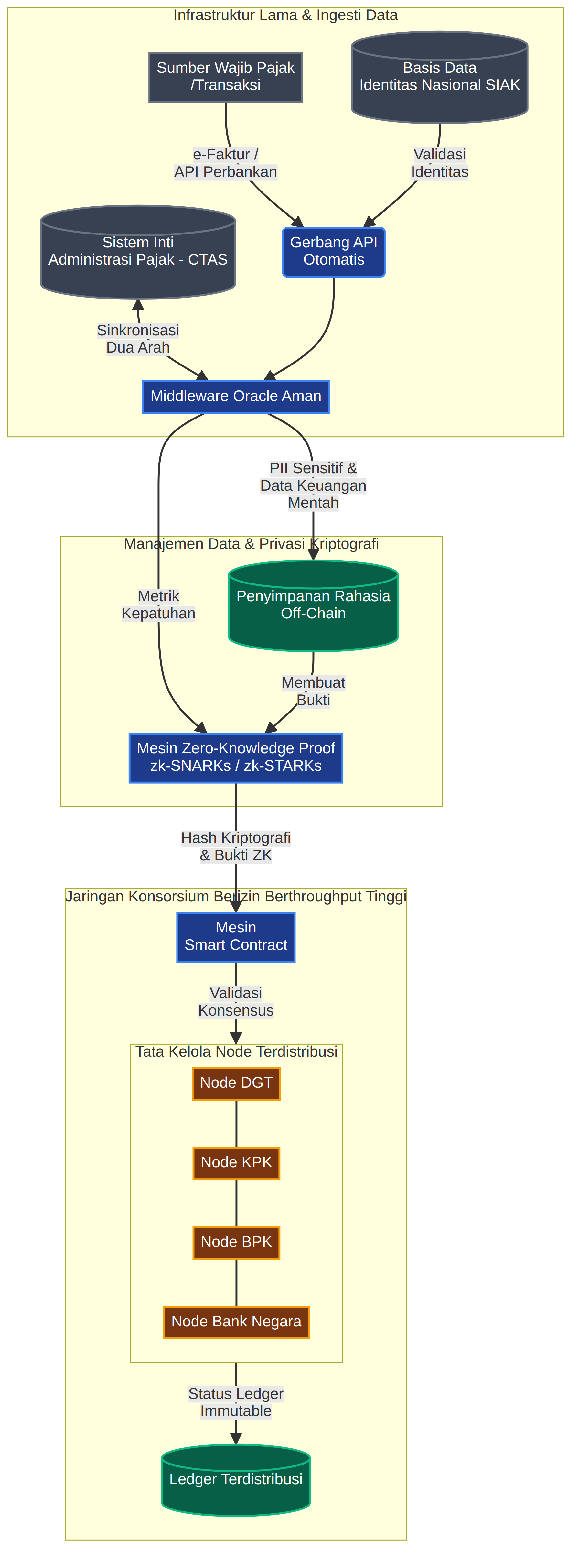

Infrastruktur pajak nasional tidak dapat bergantung pada throughput terbatas dari blockchain publik tanpa izin konvensional. Direktorat Jenderal Pajak (DGT) menangani jutaan faktur setiap hari, dengan volume transaksi meningkat drastis selama periode pengajuan tahunan antara Maret dan April.

Jaringan publik seperti Ethereum, yang lapisan dasarnya hanya memproses sekitar 15–30 transaksi per detik, tidak akan mampu menangani permintaan tersebut. Kemacetan yang dihasilkan akan menimbulkan penundaan yang parah dan biaya gas yang sangat mahal. Karena itu, arsitektur yang paling layak secara teknis adalah blockchain konsorsium perusahaan dengan izin seperti Hyperledger Fabric, atau rantai Layer-1 pribadi khusus yang menggunakan mekanisme konsensus throughput tinggi seperti Practical Byzantine Fault Tolerance atau Raft. Sistem ini mampu mendukung ribuan transaksi per detik.

Infrastruktur hibrida mungkin memberikan pendekatan yang paling seimbang. Dalam desain ini, sidechain berizin cepat atau jaringan state-channel Layer-2 mengelola transaksi sehari-hari dan penambatan faktur yang sering. Pada interval terjadwal, bukti kriptografi atau akar status dari transaksi ini dikomitmenkan ke lapisan blockchain publik yang aman untuk menjaga kekebalan data. Struktur ini mencegah pihak internal memodifikasi catatan buku besar secara retroaktif dan secara signifikan mengurangi peluang untuk manipulasi administratif dan penyuapan.

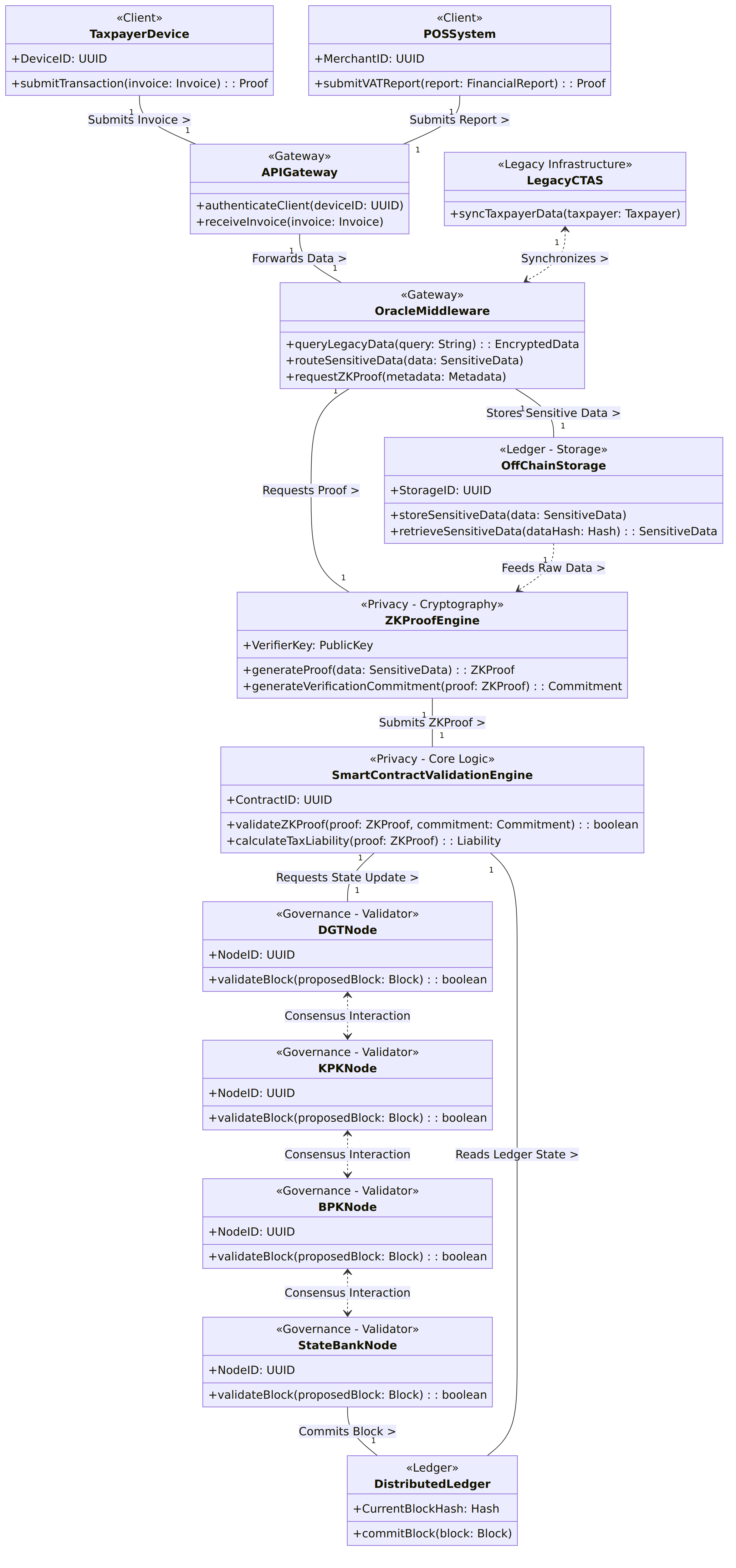

Salah satu tantangan paling sulit dalam sistem blockchain sektor publik adalah menyeimbangkan transparansi untuk tujuan anti-korupsi dengan kerahasiaan wajib pajak yang ketat yang diamanatkan oleh hukum. Menyimpan langsung informasi keuangan mentah atau informasi identitas pribadi pada buku besar terdistribusi akan menimbulkan risiko privasi yang serius dan melanggar prinsip-prinsip perlindungan data modern.

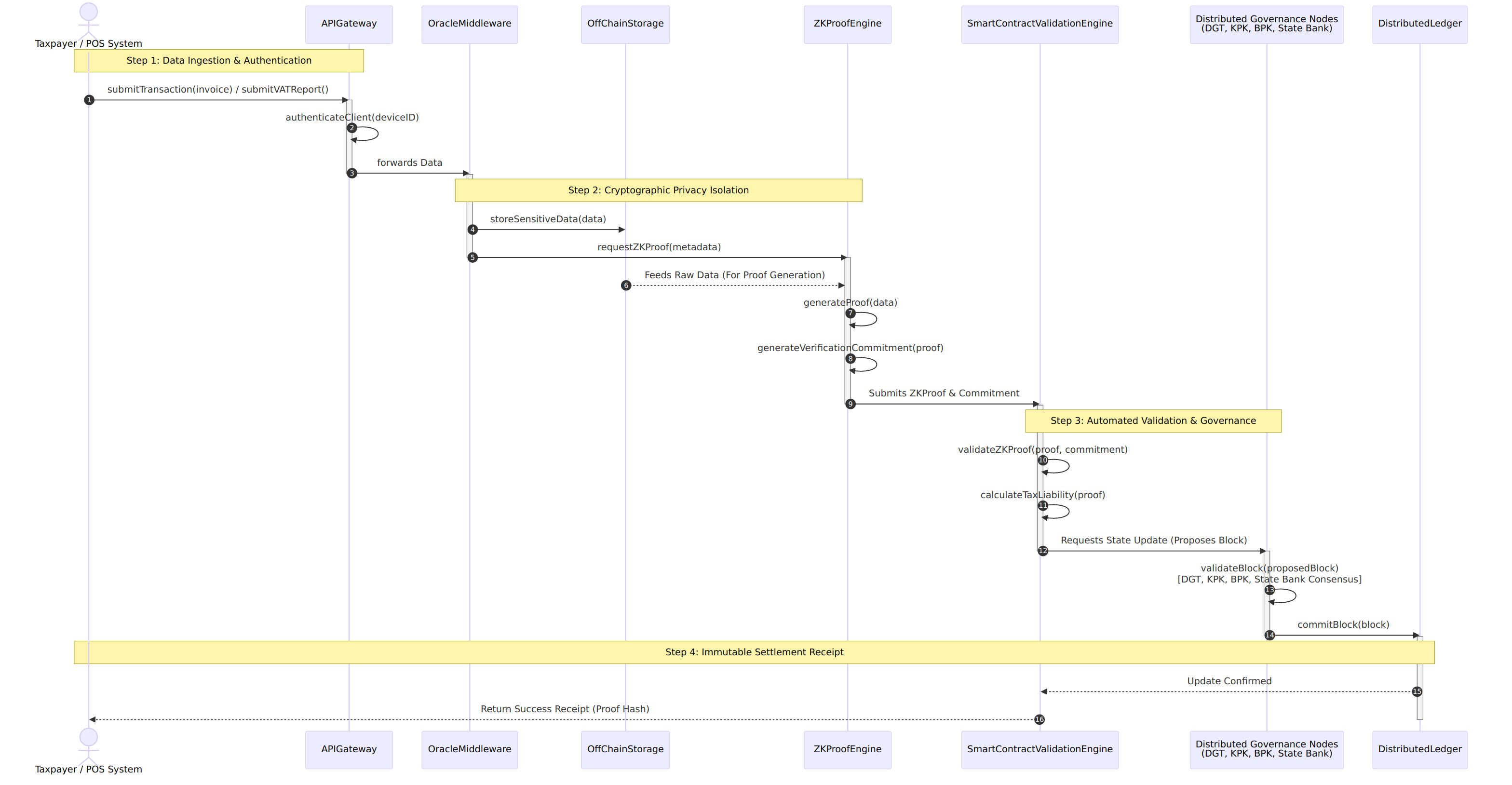

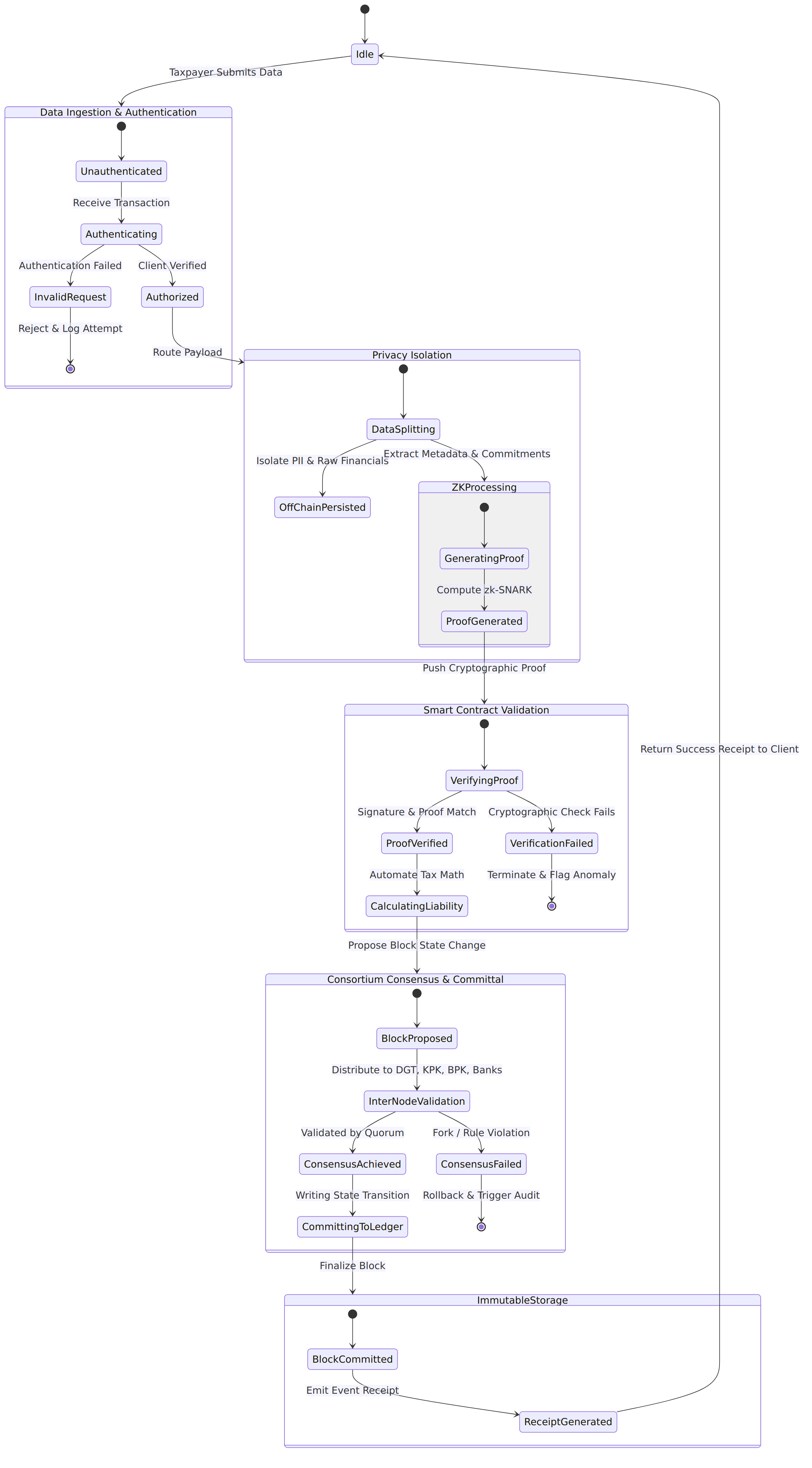

Untuk mengatasi masalah ini, kerangka kerja manajemen data harus menggabungkan arsitektur penyimpanan dua lapisan dengan metode kriptografi canggih. Melalui penggunaan bukti tanpa pengetahuan (zero-knowledge proofs) seperti zk-SNARK atau zk-STARK, bisnis dan warga negara dapat menunjukkan kepatuhan pajak, ambang batas pendapatan, dan perhitungan kewajiban tanpa mengekspos detail transaksi, pihak lawan, atau angka pendapatan yang tepat kepada node validator publik.

Enkripsi homomorfik menambahkan lapisan perlindungan lain dengan memungkinkan operasi matematika dilakukan langsung pada data terenkripsi. Hal ini memungkinkan jaringan untuk mengagregasi pendapatan pajak perusahaan atau menghitung pengembalian PPN sambil tetap menyembunyikan informasi keuangan yang mendasarinya. Validator dapat mengkonfirmasi kebenaran perhitungan tanpa mendekripsi nilai-nilai sensitif.

Di bawah model penyimpanan dua lapis ini, data faktur rahasia, identitas digital, dan informasi pribadi yang terperinci tetap tersimpan dalam basis data relasional off-chain yang aman atau jaringan penyimpanan terdesentralisasi seperti InterPlanetary File System (IPFS) yang dioperasikan oleh lembaga yang berwenang. Blockchain itu sendiri hanya menyimpan hash kriptografi dari dokumen dan bukti tanpa pengetahuan yang mengkonfirmasi kepatuhan, memastikan buku besar tetap tidak dapat diubah tanpa mengungkapkan konten sensitif.

Ekosistem blockchain juga harus terintegrasi secara mulus dengan infrastruktur pajak dan kependudukan Indonesia yang ada, bukan beroperasi secara independen. Ini termasuk kompatibilitas dengan Sistem Administrasi Inti Pajak (CTAS), yang dikenal secara lokal sebagai Pembaruan Sistem Inti Administrasi Perpajakan, serta platform identitas nasional SIAK (Sistem Informasi Administrasi Kependudukan).

Pencapaian interoperabilitas ini bergantung pada sistem oracle blockchain kelas perusahaan, baik yang terdesentralisasi maupun yang didukung oleh perangkat keras tepercaya. Jaringan oracle ini bertindak sebagai jembatan dua arah yang aman antara infrastruktur konvensional dan lingkungan blockchain. Misalnya, ketika faktur elektronik (e-Faktur) diterbitkan atau pembayaran gaji diproses melalui sistem perbankan, gateway API dapat secara otomatis memicu kontrak pintar terisolasi di blockchain.

Kontrak pintar kemudian berfungsi sebagai mekanisme perhitungan dan escrow otomatis. Mereka menghitung kewajiban pajak, memvalidasi informasi terhadap data off-chain yang diberikan melalui lapisan oracle, dan secara permanen mencatat hasil penyelesaian pada ledger. Namun, risiko integrasi terbesar tetaplah masalah "sampah masuk, sampah keluar". Jika informasi sumber dimanipulasi sebelum memasuki pipeline oracle, blockchain hanya akan menyimpan data curang secara permanen. Untuk meminimalkan risiko ini, pengumpulan data harus diotomatiskan langsung dari sistem titik penjualan dan API perbankan, menghilangkan perantara manual sebisa mungkin.

Meskipun arsitektur blockchain secara alami tahan terhadap banyak serangan siber titik tunggal, arsitektur ini juga memperkenalkan ancaman keamanan baru yang memerlukan audit dan mitigasi yang ekstensif.

Kerentanan kontrak pintar merupakan risiko besar karena cacat dalam kode kontrak dapat membekukan sistem distribusi pajak atau memungkinkan klaim pengembalian dana yang curang. Langkah-langkah pencegahan harus mencakup sistem persetujuan multi-tanda tangan wajib, komputasi multi-pihak (MPC), pengujian sandbox berkelanjutan, dan analisis kode statis komprehensif sebelum pembaruan perangkat lunak apa pun diterapkan.

Bahaya lain adalah kolusi konsorsium. Jika sejumlah kecil validator pemerintah yang dikompromikan memperoleh kendali berlebihan atas jaringan, mereka berpotensi memanipulasi atau menulis ulang riwayat transaksi. Ancaman ini dapat dimitigasi dengan mendistribusikan otoritas validasi secara geografis dan kelembagaan di antara organisasi seperti DGT, BPK, KPK, dan bank milik negara independen.

Kunci kriptografi pribadi yang dikompromikan juga menimbulkan risiko operasional yang serius. Jika seorang pejabat pemerintah atau perusahaan kehilangan akses ke kunci pribadi, pengajuan pajak yang tidak sah atau kebocoran data dapat terjadi. Alih-alih hanya mengandalkan frasa kunci tradisional, sistem tersebut harus mengadopsi konsep abstraksi akun yang terinspirasi oleh ERC-4337 bersama dengan mekanisme pemulihan sosial untuk meningkatkan ketahanan dan keamanan akun.

Dengan mengatasi tantangan ini melalui teknik kriptografi modern, struktur tata kelola yang sangat terdistribusi, dan lapisan interoperabilitas yang dirancang dengan cermat, platform pajak berbasis blockchain dapat berkembang dari proposal anti-korupsi teoretis menjadi infrastruktur negara yang aman, terukur, dan layak secara operasional.

Mpu Gandring ingin memberantas korupsi di Indonesia dengan teknologi blockchain! Anda ingin mendukung?

- Follow akun Mpu.

- Upvote dan resteem postingan Mpu.

- Share di Instagram, Facebook, X/Twitter dll.

- Biar pemerintah mendengar dan menerapkannya.

| Proyek Percontohan |

|---|

Upvoted! Thank you for supporting witness @jswit.